4-delige serie over fundamentele analyse

In 4 afleveringen nemen we je mee in het proces van het selecteren van aandelen, op basis van fundamentele analyse. De hoofdonderwerpen die je doorloopt als je een bedrijf beoordeelt zijn vaak min of meer wel bekend. Maar ‘hoe’ doe je dat nou? Welke afwegingen maak je? Wat is belangrijk en wat niet? Nu is er natuurlijk niet één manier en zijn er ook geen magische formules tot succes. Wel proberen we je enkele handvatten mee te geven en ingewikkeld lijkende zaken eenvoudig te maken. We hopen dat je met nieuwe ideeën en inzichten je eigen analyses kan starten of verbeteren.

“Investing is simple, but not easy” - Warren Buffett

In aflevering 1 beginnen we bij het begin. Snap ik het bedrijf? Om vervolgens het verdienmodel van een bedrijf te bekijken en te beoordelen. Dit legt een belangrijke basis voor alle andere onderdelen van je analyse. Deze zijn namelijk verbonden aan het verdienmodel.

In aflevering 2 kijken we hoe dat verdienmodel zich verhoud ten opzichte van de concurrentie of de alternatieven, met andere woorden; hoe competitief is het bedrijf? Ook kijken we naar het management. Niet alleen wie het zijn en waar ze voor staan, maar vooral ook welke plannen zij hebben met het bedrijf en het verdienmodel. Hoe gaan zij om met het kapitaal en de winsten? Draag het bij aan het creëren van aandeelhouderswaarde? Met ander woorden; is het aandeelhouders vriendelijk?

In aflevering 3 beginnen we aan de luchtige onderwerpen. Financiën! Hoe kom je door het oerwoud van getallen, data en ingewikkelde termen? Wat is belangrijk en waar kijk je naar? Als we de diverse sites, bepaalde analisten of de slimme oom op de verjaardag mogen geloven is het allemaal heel ingewikkeld. Maar dat valt mee.

In aflevering 4 hebben we het sluitstuk van de analyse, de waardering.

“Price is what you pay. Value is what you get” - Warren Buffett

Hoe bepaal je nou wat een aandeel ‘waard’ is? Veel ratio's en metrics verklaren hoe de prijs tot stand komt, wat beleggers blijkbaar bereid zijn te betalen. Die zijn bruikbaar en nuttig en geven inzicht. De waarde van het bedrijf bepalen we niet door goochelen met getallen, koersen en metrics. De methode die we behandelen is heel simpel. Het is alleen niet makkelijk :)

“Investing is not nearly as difficult as it looks. Successful investing involves doing a few things right and avoiding serious mistakes.” - John Bogle

Uiteindelijk heb je na al je analyses en aankopen een portefeuille. En dan? Wat monitor je? Welke afweging maak je? En net zo belangrijk als “kopen”; wanneer “verkoop” je nou een aandeel?

Waardering

Het waarderen van een aandeel is eigenlijk het sluitstuk van je analyse uit de eerste drie afleveringen. Je snapt en kent het bedrijf dan zo goed dat je in staat bent om een redelijke aanname te doen over wat er in de toekomst gaat gebeuren. Ook dit onderdeel is niet complex, maar het is wel de meeste onzekere van je analyse. Dit is het punt waar je er feitelijk achter komt dat risico en rendement samen gaan.

"The stock market is filled with individuals who know the price of everything, but the value of nothing." - Phillip Fisher

Deze quote is zo ontzettend belangrijk. Wanneer we het over waarderen hebben kijken we niet naar de prijs. We vergelijken ook geen prijzen. Prijs en waarde zijn iets anders en moeten we niet gaan mengen met elkaar. Dit is ook gevat in deze wereldberoemde quote:

“Price is what you pay. Value is what you get” - Warren Buffett

Hoewel de meeste beleggers het concept van waarde en prijs wel snappen zien we het in de praktijk veel minder terug. Koers/winst, koers/boekwaarde, enterprise value/EBIT, koers/omzet. PEG ratio, etc. zijn geen waarderingsmethoden. Als we kijken naar wat Warren Buffett hierover heeft gezegd:

“Common yardsticks such as dividend yield, the ratio of price to earnings or to book value, and even growth rates have nothing to do with valuation except to the extent they provide clues to the amount and timing of cash flows into and from the business.”

De meest gebruikte ratio is price/earnings (koers/winst). In hoeverre dit een indicator is voor de waarde van een bedrijf is eerder onderzocht. Vanuit de gedachte dat bedrijven met een hogere EPS groei ook een hogere multiple moeten hebben en dus een hogere prijs. En wanneer de EPS groei lager is, is de multiple lager en de prijs dus lager.

Dit onderzoek toont aan dat de verklarende waarde van EPS growth ten opzichte van P/E ratios voor minder dan 1/10 procent de waardering op deze manier verklaard. Vele andere studies tonen hetzelfde aan. Mocht je nog twijfelen aan dit standpunt dan is het aan te raden om deze analyse te lezen:

Uit de introductie deze quote:

“The price-earnings multiple remains the primary method analysts use to value stocks. 3 researchers who surveyed equity research reports found that more than 99 percent of the analysts used some sort of multiple and less than 13 percent used any variation of a discounted cash flow model. Price-earnings multiples may be a common way to assess the attractiveness of a stock, but most investors fail to have a clear sense of what a particular multiple implies about a company’s future financial performance and don’t understand how multiples change over time. The sloppy use of multiples is almost everywhere you look. In our opinion, some analysts justify their recommendations with apples-to-oranges comparisons of businesses with different economics, suggest companies should trade at the same multiple as the past without a solid economic justification to do so, and compare price-earnings multiples with growth rates without any mention of the underlying economic returns. Price-earnings multiples are widespread in use yet remarkably poorly understood.”

Wat is dan wel de bedoeling? En hoe kunnen we de andere ratio’s wel nuttig gebruiken?

De waarde van het bedrijf bepalen we niet door goochelen met getallen, koersen en metrics. De waarde van een bedrijf bepalen is heel eenvoudig. Je telt alle toekomstige kasstromen bij elkaar op en discount die kasstromen naar nu. Het lastige is natuurlijk dat je moet bepalen wat het bedrijf in de toekomst gaat verdienen. Daar zit de onzekerheid en tegelijkertijd jouw toegevoegde waarde om iets te zien wat anderen niet zien.

Discount? The time value of money Geld in de toekomst is minder waard dan geld in het hier en nu. Dat komt door een aantal factoren.

- Inflatie, prijsstijging of geldontwaarding, zorgt er voor dat je in de toekomst minder kan kopen voor hetzelfde geld.

- Geld dat je nu op de spaarrekening kan zetten of een veilige staatsobligatie van kan kopen, gaat veilig rendement opleveren waardoor je geld in absolute zin meer waard wordt.

- Hetzelfde gaat op voor investeren in aandelen/bedrijven. Geld dat nu wordt geïnvesteerd kan rendement opleveren. Geld dat in de toekomst pas gebruikt kan worden rendeert nu niet.

Als belegger heb je dus een rendementseis. Die is minstens het rendement dat je op een veilige staatsobligatie krijgt en loopt theoretisch op naarmate je meer risico loopt. Stel je wil/kan als belegger jaarlijks 10% op je geïnvesteerde geld verdienen. Dan is het geld dat je dit jaar verdient in de toekomst steeds 10% meer waard. Als je dat geld pas 3 jaar later ontvangt dat moet het tenminste 10%^3 hoger zijn dan dat je het nu zou ontvangen. Hoe hoog je rendementseis is hangt van jezelf af. Het hangt af van het alternatief wat je hebt, bijvoorbeeld staatsobligaties of de spaarrekening. Sommige laten het ook afhangen van hoe risicovol je belegt. Als je heel defensief belegt neem je misschien genoegen met een lager rendement. Aan de andere kant kan je je discount% gelijk laten voor alle analyses. Dan heb je het voordeel dat ze allemaal met elkaar vergelijkbaar zijn en je dus de ‘goedkoopste’ kan kiezen. Dat redeneer je vanuit de filosofie dat je je geld gewoon in de meest gunstige aandelen stopt en je elke verdiende euro gelijk waardeert.

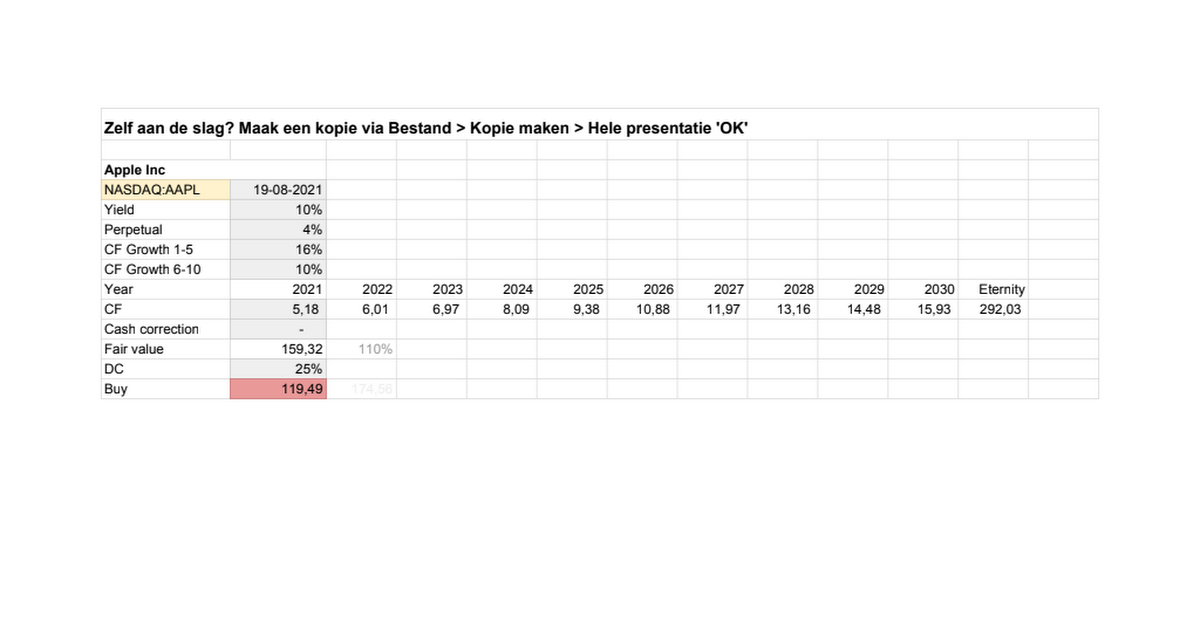

Discounted cash flow methode

De methode om de toekomstige kasstromen te discounten naar nu en daarmee de waarde van een bedrijf te bepalen. Hoe werkt dat nou in de praktijk? Je maakt een inschatting van de kasstromen (of winsten als die doorgaans dicht bij elkaar liggen) voor de komende 10 jaar. Je doet dan aannames over verwachte groeipercentages. Belangrijk om hier uit te gaan van gemiddelde kasstromen in de toekomst. Cyclische bedrijven hebben natuurlijk geen lineair groeipad en toekomstige cycli laten zich niet voorspellen. In praktijk kan je meestal de recordwinst van een cyclisch bedrijf niet doortrekken tot het oneindige. Dat behoeft enige gematigdheid in je inschattingen naar de toekomst toe. Andersom geldt natuurlijk hetzelfde.

10 jaar vooruitkijken met aannames is al een uitdaging, verder vooruit kijken is nagenoeg onmogelijk. Om de kasstromen na jaar 10 te waarderen is een formule bedacht. Die berekend de waarde van alle kasstromen vanaf jaar 11 tot het oneindige door. Voor het invulmodel en de berekeningen zie deze link:

Nu je op basis van al je analyses een redelijke inschatting hebt gemaakt van de toekomst en dit terugrekenend naar de waarde nu krijg je de zogenaamde fair value. Deze fair value is natuurlijk nooit exact en in je analyse en aannames zitten onjuistheden. Misschien niet zozeer in het hier en nu, maar wel in de toekomst. Die gaat nooit precies verlopen zoals je verwacht. Om jezelf wat meer comfort te geven voeg je een ‘margin of safety’ toe aan de fair value. Dat is de marge die je hanteert voor je eigen onjuistheden en de onverwachte gebeurtenissen in de toekomst. Hoe hoog dat percentage is bepaal je natuurlijk zelf. Maar iets tussen de 20% en 30% is gebruikelijk.

“Investing is not nearly as difficult as it looks. Successful investing involves doing a few things right and avoiding serious mistakes.” - John Bogle

En met die gedachte waardeer je de aandelen.

De sheet kan iedereen bekijken via de link en als je meer wil weten hoe je dit nu in praktijk toepast dan heb je in de community toegang tot twee filmpjes die Pim en Dennis hierover hebben opgenomen. Hierin waarderen we Basic-Fit en Just Eat Takeaway.

De andere metrics en ratio’s

Zoals aangegeven zijn dit metrics die iets vertellen over het bedrijf ten opzichte van de koers. Het is bruikbaar en nuttig om enkele snelle inzichten te kunnen krijgen.

Koers/winst - Price/earnings is waarschijnlijk de meest gebruikte en bekendste. Vooral bruikbaar als je de forward P/E gebruikt, dat zegt iets over hoeveel je betaalt voor de toekomstige winsten. Bepaalt dit of een bedrijf duur of goedkoop is? Nee. Een bedrijf met een hoge P/E kan nog steeds heel goedkoop zijn. En andersom. Het voordeel van deze ratio is dat je een eerste gevoel krijgt wat de markt wel of niet inprijst. Een hoge P/E duidt misschien op een bedrijf waar men groei verwacht. Bij een lage P/E zal men misschien iets conservatiever zijn. Verder zeggen schommelende winsten per aandeel misschien iets over het cyclische karakter. Grote schommelingen in de koers/winst verhouding zegt misschien iets over het risico of onzekerheid bij het bedrijf. Bij incidentele pieken of dalen in de winst per aandeel is er misschien iets bijzonders aan de hand geweest. Het toverwoord is hier wel steeds “misschien”. Je ziet in het verloop van de winst per aandeel en de P/E opvallendheden. Vervolgens ga je uitzoeken hoe dit komt. Zo hoef je niet alle jaren en alle onderdelen te onderzoeken, maar richt je je op de opvallendheden. De twee zaken die deze ratio niet mee neemt zijn groei en kosten voor kapitaal. Kosten voor kapitaal zijn belangrijk. Elk bedrijf kan extreme groei in EPS laten zien, dat is helemaal niet moeilijk. Het is altijd de vraag hoeveel geld het daarvoor moet investeren. Groei moet opwegen tegen de kosten van het kapitaal wat er in gaat.

PEG ratio biedt wellicht iets meer inzicht dan de P/E ratio omdat het groei toevoegt. Je deelt de P/E ratio door de jaarlijkse groei in EPS. Hoe hoger de waarde hoe meer je relatief betaald voor de groei die er in zit, hoe lager de waarde hoe minder je relatief betaald. Hoewel is completer dan de P/E ratio kleven er ook nadelen aan. Hoe zit dat met bedrijven in zwaar weer en verlies draaien die in een ‘turn around’ zitten? Bedrijven die fors investeren in groei maar nog niet winstgevend zijn? Bedrijven de veel leningen aan gaan en dat geld tegen een laag rendementspercentage investeren, die groeien wel hard, maar creëren geen waarde. De ratio laat zien wat iedereen eigenlijk al weet. Je komt met deze ratio niet altijd tot de ontdekking van ondergewaardeerde bedrijven. Je kan wel inzichten krijgen door deze ratio’s. Als je de concurrentie vergelijkt zie je dat ratio’s afwijken, je kan dan een concurrent vinden die je nader wil bekijken omdat men daar bijvoorbeeld heel veel wil betalen voor beperkte groei. Of juist slechts weinig betaalt voor hoge groei. In dat geval is het wellicht interessant om te onderzoeken om zo je analyse te verbeteren.

In dit filmpje reageren Warren Buffett en Charlie Munger op deze ratio’s en hoe zij er in praktijk naar kijken:

Enterprise value/EBIT Enterprise value is de market cap van het bedrijf plus alle schulden. Dat is als het ware alsof je het bedrijf van de beurs zou halen (alle aandelen kopen) en vervolgens alle schulden afbetaald. In dat geval zou je kunnen zeggen dat het bedrijf helemaal van ‘jou’ is. Dat zet je dan af tegen de earnings before tax. Er zijn allemaal uitleggen mogelijk welke verklarende waarde de ratio heeft of wat je er mee zou kunnen. Maar platgeslagen is dit is er één die niks zegt. We doen met deze ratio net alsof afschrijvingen op investeringen er niet toe doen. Daarnaast gaat niemand een bedrijf van de beurs halen en alle schuld inlossen. Sterker nog, als je eigenaar bent van een bedrijf zonder schuld en je wil harder groeien dan je winsten aan kunnen dan stop je er schuld in. Dat is heel verstandig om te doen. Dit is een ratio die alle financiële en economische logica wegstreept en een getal produceert.

Koers/omzet Als je het dan echt niet meer weet. Dan kijk je hoeveel keer de omzet men bereid is te betalen. Je zou kunnen zeggen dat twee vergelijkbare bedrijven die vol in de groei zitten en vergelijkbare toekomstige winstmarges kunnen behalen op die manier vergeleken kunnen worden. Maar ik ben die twee bedrijven waarbij dat geldt nog nooit tegengekomen. Je zou je wellicht de vraag kunnen stellen waarom men x keer de omzet voor bedrijf A betaald en y keer de omzet voor bedrijf B. Maar dan begin je feitelijk aan je hele bedrijfsanalyse zoals we in deze podcast serie hebben doorlopen.

Koers/boekwaarde is er een beetje één uit de oude doos. Het zegt iets over hoeveel men betaald ten opzicht van de assets op de balans. Stel de waarde is 1 dan is in theorie het bedrijf dood net zoveel waard op de beurs als levend. Je zou alle assets kunnen verkopen en dan heb je die waarde. Theoretisch omdat je niet zomaar een bedrijf kan liquideren en verwachten dat je 1 op 1 de boekwaarde omzet in cash. Als de waarde onder de 1 zit heb je dus wel een inzicht om te kijken wat daar aan de hand is. Een waarde heel ver boven de 1 zegt vaak gewoon iets over de verdiencapaciteit van het bedrijf. Maar qua verklarende waarde doet het niet zoveel.

Uiteindelijk heb je na al je analyses en aankopen een portefeuille. En dan? Wat monitor je? Welke afweging maak je? En net zo belangrijk als “kopen”; wanneer “verkoop” je nou een aandeel?

Portefeuillebeheer

Het waarderen van aandelen gaat nou eenmaal gepaard met veel onzekerheden. Er zitten onnauwkeurigheden in je inschattingen en je aannames worden altijd ingehaald door de tijd. Je probeert het vaak bij het rechte eind te hebben, slechts af en toe verkeerd te zitten en echt grote missers wil je voorkomen. Omdat niet al je holdings succes gaan brengen wil je spreiden. In vorige podcast afleveringen is daar uitgebreid bij stil gestaan. Spreiding in aantal holdings, sectoren en type aandelen bijvoorbeeld. Maar een ander deel van je portefeuille beheren is het monitoren van je holdings, het aanpassen van je waardering en op enig moment wellicht een holding verkopen.

“Games are won by players who focus on the field, not the ones looking at the scoreboard.” - Warren Buffett

Het begint bij je bedrijven volgen, niet de koersen ervan. Nieuwsberichten, kwartaalcijfers, strategie updates, jaarverslagen, etc. Niet om dagelijks acties op te ondernemen maar wel om door de maanden en jaren heen het bedrijf beter te begrijpen en je waardering bij te stellen. Het aantal holdings moet je dus wel kunnen volgen. Voor de één zijn dat 10 holdings en voor de ander 30. Kijk wat bij jou past en richt je portefeuille daar op in. Wanneer je weinig tijd hebt kan je weinig individuele aandelen aanhouden en aanvullen met een ETF. Uiteindelijk heb je een overzicht van je holdings en de waarde die je er aan toekent. Als een holding rond de fair value beweegt dan is het tijd om iets intensiever te volgen wat er gebeurt en je waardering iets nauwkeuriger te maken. Je hoeft niet gelijk te verkopen wanneer een holding iets boven fair value staat. Soms is er een tijdje geen nieuws geweest en is de waardering terecht opgelopen. Dit zou je dan in de komende maanden bevestigd moeten zien in de publicaties van het bedrijf. Als je die bevestiging niet krijgt en je je eigen waardering niet kan verhogen, dan is het tijd om te verkopen. Dat hoeft niet altijd je hele positie te zijn. Wanneer je holdings oplopen en de onderwaardering eruit gaat worden dit vaak je grootste posities. Je wil natuurlijk je grootste holdings in de meest ondergewaardeerde posities. In dat geval kun je je portefeuille iets herbalanceren door grote posities zonder onderwaardering te verkleinen. Nummer één reden voor herbalanceren is ook waardering. Niet spreiding. Herbalanceren voor spreiding kan je doen om excessen in je portefeuille te voorkomen, bijvoorbeeld holdings van >10%. Of >40% in één industrie. Soms verkoop je wellicht een positie en heb je nog niet direct een nieuwe bestemming. Een deel cash aanhouden is geen probleem wanneer je wat tijd nodig hebt om onderzoek te doen. Cash aanhouden om timing redenen is doorgaans af te raden. De eerste belegger die de beurs kan timen moet nog opstaan. Maar daarover is in eerdere afleveringen ruimschoots stilgestaan.

Kern is: baseer je koop en verkoop beslissingen op je waardering, niet op koersen en sentiment. Ik heb holdings die eerst -30% hebben gedaan, om een jaar later op +100% te staan. Ook achteraf valt nauwelijks te verklaren waarom de koers heeft gedaan wat die heeft gedaan. Ik weet alleen dat de waardering geen grote schommelingen heeft gekend. Je belegt niet in de koers van het aandeel. Je belegt in het eigenaarschap van het bedrijf.

Performance portefeuille

We zijn gewend om onszelf jaarlijks te vergelijken met een benchmark. Dit moeten we echter niet overdrijven. Dat zorgt voor onzekerheid, onrust, frustratie en beslissingen op basis van het verslaan van de index. Je wil het op lange termijn natuurlijk niet structureel veel slechter doen, maar op korte termijn gaat dat wel het geval zijn. Per maand, jaar of 3 jaar doe je het soms beter en soms slechter. Als we het beter doen vinden we onszelf kundig en wanneer we het slechter doen ligt het aan de markt. Beide zijn meestal niet waar. Als je het in je beginperiode iets slechter doet maar wel kritisch naar jezelf bent, doe je het in de jaren daarop wellicht veel beter. Als je underperformance ziet als een kans om te leren gaat er ook niet zoveel mis.

In je omgeving hoor je vooral dat bijna iedereen geweldig presteert op de aandelenmarkt. Je hoort vooral de succesverhalen en de top-picks van beleggers. De statistische werkelijkheid is dat er altijd 50% ondergemiddeld moet presteren en 50% bovengemiddeld. Anders heb je geen gemiddelde :) Daar komt nog bovenop dat de meeste particulieren beleggers de markt niet verslaat en zelfs structureel verlies maakt. Hier zijn verschillende onderzoeken naar gedaan met verschillende uitkomsten. Bijvoorbeeld dat particuliere beleggers 7,5% onder de markt presteren of dat 80% geld verliest! Hier zullen ook handelaren tussen zitten en niet ‘wij’ als jong beleggers. Maar andere uitgebreide onderzoeken tonen aan dat het meerjarig gemiddelde jaarrendement van particulieren op lange termijn beleggers 2% is ten opzichte van 5,4% voor je S&P 500. Je kan er dus achter komen dat beleggen in individuele aandelen toch niets voor jou is. Wat de oorzaak ook is. Geen interesse, geen tijd, structurele underperformance, etc. Dan is er een simpele oplossing:

“Don't look for the needle in the haystack, just buy the haystack” - John Bogle

Vriend van de Show & PDT

Deze week geen update, hier hadden we helaas geen tijd meer voor. We proberen de aflevering altijd binnen het uur te houden. Vooral de afleveringen met een gast erbij is een uitdaging!

Portfolio

Portfolio waarde: € 243.100

Volgende week gaan we het hebben over 'Portfolio update: op naar 20 bedrijven'. Rest ons nog een ding: Investeer in je kennis! En beleg met beleid.

Word Vriend

Vind je het leuk om ons te steunen als onafhankelijke podcast, gebruik te maken van en mee te denken met de Portfolio Dividend Tracker? Voor € 6,25 per maand krijg je toegang. Zeven dagen gratis proberen!

► Doe mee met Jong Beleggen: PortfolioDividendTracker.com

Pim's portfolio

► Bekijk mijn volledige aandelenportfolio: Portfoliodividendtracker.com/jongbeleggen

JB updates op Instagram

► @JongBeleggen op Instagram: Instagram.com/jongbeleggen