Om ook hier maar direct open te zijn: tijdens het maken van deze analyse hebben Dennis en ik (Pim) geen positie.

De kans is groot dat je Airbnb als bedrijf wel kent. Het is een two-sided online platform waar woningeigenaren, ook wel hosts genoemd, hun woning aanbieden om in te overnachten. Als bezoeker (de huurder) kan je per stad door alle accommodaties heen zoeken. Het is vergelijkbaar met Booking (de grootste concurrent) waar je kan zoeken naar een hotel.

Als je met vakantie gaat en een overnachting moet boeken, maak je vaak eerst de keuze of je in een hotel wil overnachten, of toch liever in de woning van iemand anders. Als je voor het laatste kiest, ga je vrijwel direct naar de website van Airbnb. In 2015 heb ik zelf mijn eerste boeking gedaan via Airbnb. De jaren daarna volgde er nog veel meer. Als product ben ik erg te spreken over Airbnb, hoe is dat als belegging? Daar gaan we jou in meenemen. We kijken naar het businessmodel en alles wat daar mee samenhangt om uiteindelijk tot een conclusie te komen.

Wat doet het bedrijf

Airbnb is dus een platform waar je verblijven kan boeken. Het is een website of app waar mensen hun huis of accommodatie aanbieden. Die worden vervolgens geboekt door gasten. Dat deden we in 2021 ruim 300 miljoen keer. Night and Experiences noemen ze dat. De waarde van de boekingen zijn $47 miljard en daar haalt Airbnb een omzet uit van $6 miljard.

Airbnb brengt zijn servicekosten in rekening bij zowel hosts (ca. 3%) als gasten (ca. 14%), berekend als een percentage van de boekingswaarde. Als je in het verleden een Airbnb-gast bent geweest, herken je dit misschien aan de prijsverdeling.

Geschiedenis

Succesvolle bedrijven zien er vaak voorbestemd uit, dat is hier niet het geval. Toen Brian Chesky (huidige CEO), Joe Gebbia en Nathan Blecharczyk dertien jaar geleden airbedandbreakfast.com lanceerden, besefte niemand, zelfs de oprichters niet dat ze een bedrijf aan het bouwen waren dat naar de beurs zou gaan.

Brian Chesky en Joe Gebbia, twee afgestudeerden van de Rhode Island School of Design (RISD), lanceerden "AirBed & Breakfast" met bescheiden ambities. Toen de conferentie van de Industrial Designers Society of America (IDSA) in 2007 naar San Francisco kwam, en de hotels in de stad volgeboekt waren, e-mailde Joe Brian met het idee om 'een paar dollar te verdienen'. Hij dacht dat het een slimme manier zou zijn om hun huur te subsidiëren. Toentertijd konden ze maar net rondkomen.

Brian en Joe hadden niet verwacht dat het verhuren van luchtbedden in hun appartement een beursgang zou worden. Drie mensen overnachten bij hen tijdens de conferentie, hielpen op die manier om de huur te dekken en leidden later zelfs tot echte vriendschappen. Een van de oorspronkelijke gasten nodigde Brian Chesky zelfs uit voor zijn bruiloft.

Het succes van dat weekend gaf Brian en Joe het vertrouwen om een oude kamergenoot, Nathan Blecharczyk, te rekruteren om samen met hen van hun experiment een bedrijf te maken. Het duurde niet lang. Kort nadat ze begonnen, liet het trio hun idee varen.

"Het is grappig, maar we dachten niet dat Air bed and breakfast een groot idee zou zijn," vertelde Chesky aan Reid Hoffman (founder van LinkedIn), "We dachten dat het de huur zou kunnen betalen totdat we het grote idee konden bedenken."

Ironisch genoeg zagen de oprichters van Airbnb het bedrijf op dezelfde manier als honderdduizenden verhuurders in de komende tien jaar: als een gemakkelijke manier om extra geld te verdienen met extra ruimte, niet als een enorm bedrijf. In plaats daarvan bouwden ze een dienst voor het matchen van kamergenoten, en kregen ze vier maanden de tijd voordat ze zich realiseerden dat Roommates.com al een ding was. Airbnb lag weer op de tafel.

Ze lanceerde Airbnb opnieuw, wel beperkt tot het bedienen van bezoekers die op zoek zijn naar luchtbedden tijdens conferenties. De website was weer open voor de bezoekers van South by Southwest (SXSW) in 2008.

Met het kleine beetje tractie die ze kregen zijn ze op pad gegaan om investeerders over te halen om geld te steken in hun idee. De pitch deck die ze toen gebruikten om investeerders te overtuigen, is nog steeds online te vinden. Toentertijd was de naam nog geen Airbnb maar AirBed&Breakfast.

Doordat de founders extreem design georiënteerd waren hebben ze drie belangrijke beslissingen genomen die een aanzienlijk aandeel hebben in het succes van het platform.

- Facilitating payments on-platform, dit is pre-Stripe dus heel logisch was het toen niet. Toen ging een betaling bij bijvoorbeeld eBay nog buiten het platform om.

- Introducing ratings, zowel de host als de gast moet een rating geven.

- Three-click booking, ook bekend als instant book. In de filosofie van Steve Jobs: snel en simpel met minimale wrijving.

Later kwam daar ook nog massaging through the platform bij, hierdoor konden hosts en gasten simpel met elkaar communiceren, zowel voor als na de boeking. Deze vier functionaliteiten hebben de kern van het succes van Airbnb gevormd.

Y Combinator

Funding was toch wat lastiger dan verwacht. Uiteindelijk zijn ze toegelaten tot Y Combinator. YC is een Amerikaanse incubator dat durfkapitaal aanbiedt voor startende ondernemingen. Naast geld krijg je ook een intensief programma waarbij veel kennis en expertise wordt gedeeld. De selectieprocedure is pittig en maar een klein percentage wordt toegelaten.

Ze kwamen dan ook niet zomaar binnen. Hoe is dat ze dan toch gelukt? Het heeft allemaal te maken met het verkopen van cereals. Ja, die ringen die Amerikanen eten als ontbijt. Even terug naar het moment dat het geld op was. Een map waar normaal honkbalkaarten in zitten, zat nu vol met gebruikte creditcards. Die optie was gebruikt. Als het "AirBed" in AirBed & Breakfast niet werkt, dachten ze dat "Breakfast" misschien wel zou doen. Ontwerpers van opleiding, Chesky en Gebbia creëerden en produceerden de granen van Cap'n McCain en Obama O's in beperkte oplage, die ze verkochten voor $40 per stuk. Die hack leverde het bedrijf $30.000 op, waardoor de lichten aan bleven.

Uiteindelijk bleek deze stunt meer op te leveren dan de 30.000 dollar die ze al hadden. Voor Paul Graham was deze actie de reden om ze mee te laten doen met het programma van Y Combinator. Daar leerden ze een hoop over hoe je een succesvolle start-up bouwt. Maar misschien nog wel het belangrijkste: ze kregen de tijd om te onderzoeken hoe ze de klant het beste konden bedienen.

Airbnb heeft direct daarna professionele fotografen ingehuurd om foto's te maken van elke soort woning in New York, om zo te weten hoe ze het aantrekkelijker konden maken voor gasten. Chesky reisde zelfs persoonlijk van stad naar stad en verbleef in Airbnb-accommodaties om het product en de ervaring beter te begrijpen. De obsessie voor de gebruikers zit er al vanaf het eerste moment in.

Tijdens de YC periode hebben ze hun naam ook veranderd van "AirBed & Breakfast" in het vlotte, korte en veelzijdige "Airbnb" dat miljoenen mensen tegenwoordig kennen en waarderen.

For one thing, it impressed Y Combinator (YC) founder Paul Graham, who reasoned, "If you can convince people to buy cereal, you might be able to convince people to rent air beds." Referencing their indestructibility, Graham called Airbnb "the cockroach of startups," a compliment in startup-speak but not the best marketing copy for a hospitality company.

Het verdienmodel

Het idee is vrij eenvoudig. Een platform waar een gast (huurder) en host (verhuurder) aan elkaar worden gekoppeld. De gast zoekt een verblijf en de host stelt zijn verblijf beschikbaar. Airbnb verdient aan beide kanten.

Ze zetten maximaal in op gemak voor host en gast. De ontwikkeling en innovatie gaat met name hier in zitten. Om dit platform succesvol te laten zijn moet je schaal hebben, dus in dit geval een zo volledig mogelijk aanbod aan verblijven. Anders moet de klant namelijk op diverse sites zoeken, is Airbnb niet de one-stop-shop en is er nul moat.

Het model draait doordat hosts maximaal ontzorgd worden. Onlangs is AirCover ingevoerd. Dat is een soort verzekering waar risico’s voor de host worden gedekt. Bijvoorbeeld schades en uitgebreide noodzakelijke schoonmaak. Het is geen optionele dienst, je krijg het altijd. Ook is het “Ask a Superhost” programma gestart. Nieuwe hosts kunnen dan ondersteuning krijgen van ervaren hosts.

Het zijn voorbeelden die er voor zorgen dat hosts Airbnb kiezen boven andere platforms. Of zelfs zorgen voor aanwas van nieuwe hosts die het anders teveel gedoe zouden vinden. Voor de toekomst heeft Airbnb duidelijke nieuwe speerpunten die hierop aansluiten:

- Unlock the next generation of hosts;

- Airbnb becomes the ultimate host;

- Live anywhere on Airbnb;

- Recruiting more hosts and setting them up for success.

Die laatste is interessant omdat dit echt een andere blik op het verdienmodel geeft. Het gaat niet meer alleen om een vakantieverblijf of weekendje weg, maar om wonen. Wonen is een totaal andere markt en je zou kunnen zeggen dat de TAM van Airbnb met deze afslag extreem veel groter is geworden. Wonen in huizen van particulieren is nu vooral lokaal in handen van bijvoorbeeld makelaars of soms van investeerders. Dat is vaak duurder, met minder service, en minder geautomatiseerd dan Airbnb dat kan. Maar misschien wel het belangrijkste... ze hebben een gigantisch veel groter bereik dan de lokale makelaar.

Dat Airbnb hier op een trend zit is ook aan de cijfers te zien. De helft van de geboekte nachten is langer dan een week. Daarvan is 20% langer dan een maand en 175.000 boekingen waren voor drie maanden of langer. Dat is een stijgende trend. Leuk weetje is dat het woord “host(s)” het meeste voorkomt in het laatste jaarverslag. Ik heb even geteld en het staat er precies 528 keer.

Aan de kant van de gasten zie je ook de ontwikkeling van gemak. Dat zie je aan de lijst met de 100 nieuwe verbeteringen van het afgelopen jaar, en aan de cijfers. Het bezoekersverkeer van de website Airbnb is voor 91% onbetaald. Dat is extreem hoog voor een dergelijk platform. Booking betaalt hier miljarden voor, ca. 35% van de omzet gaat naar marketing en het grootste deel daarvan gaat naar betaalde clicks. In totaal gaat er 11 miljard euro per jaar naar Google. Om dit bedrag in perspectief te zetten. Google betaald Apple 12 miljard per jaar om zoekmachine nummer 1 te zijn op alle iOS devices.

Ook aan de kant van de gasten zie je dat Airbnb inspeelt op de long stays. Er is bijvoorbeeld een optie bij gekomen om de wifisnelheid te checken bij de host. Dat is niet geheel onbelangrijk in deze tijd.

Een overzicht van alle vernieuwingen van vorig jaar vind je hier:

Verder zit een heel belangrijke slimmigheid in het verdienmodel. De gasten betalen bij boeken en de host krijgt het geld als je aankomt. Dat is cashflow technisch briljant omdat Airbnb als veilige partij er tussen zit is en men daarmee bereid is dit te doen. Eind 2021 stond er bijna 4 miljard aan tegoeden op de balans van Airbnb. Het kan niet uitgekeerd worden aan aandeelhouders maar het zorgt ervoor dat groei super makkelijk en vooral goedkoop gefinancierd kan worden. Dit ‘trucje’ werkt natuurlijk alleen als je blijft groeien. Tijdens de coronacrisis vroeg iedereen zijn geld terug. Hierdoor moesten ze noodgedwongen een tijdelijke lening aangaan van 2 miljard tegen een flinke rente.

Competitief voordeel

Het grootste competitieve voordeel van Airbnb is wel de merknaam. Ik vermoed dat iedereen wel een goed gevoel heeft bij Airbnb. Dat is ook terug te zien in de cijfers want 91% van de bezoekers komt dus rechtstreeks naar de website. Dit is compleet anders dan de grootste concurrent Booking. Zij geven jaarlijks 11 miljard uit aan Google advertenties.

Daarnaast heeft Airbnb vanaf dag één een extreme focus voor de hosts. Bijna alles wat ze doen en ontwikkelen is om het leven van hosts zo makkelijk mogelijk te maken. De gedachten erachter is vrij logisch. Zolang Airbnb een uniek en groot aanbod kan presenteren aan gasten (verhuurders), blijven de bezoekers wel komen. Airbnb heeft voorlopig nog een erg groot uniek aanbod dat nergens anders te krijgen is. Dit is zeker een competitief voordeel waar ze hard voor werken om het te behouden.

Hier schuilt ook direct het risico. Er komen steeds meer kleinere niche platforms op die het unieke aanbod weg snoepen. Zo kent Europa bijvoorbeeld het platform Natuurhuisje.nl. Je kan het zien als een Airbnb maar dan heel specifiek voor (vakantie)huisjes in de natuur. Niet alleen het aanbod is anders, ook bieden zulke website vaak meer filtermogelijkheden en inzicht in specifieke wensen van de gasten. Zo kent Natuurhuisje bijvoorbeeld een filtermogelijkheid in de categorie duurzaamheid, of je groenten uit eigen tuin kan eten en of afval gescheiden wordt. Overal ter wereld zie je zulke platformen opkomen, specifiek voor campers, boten, campings, etc.

Er valt ook iets voor te zeggen dat hosts graag actief willen zijn op meerdere platforms. Hierdoor verlagen ze de afhankelijkheid van een platform. Er ontstaat dan wel direct een uitdaging om alles beheersbaar te houden qua boekingen en communicatie. Het zou geen vrije markt zijn als hier niet al een oplossing voor is bedacht. Leading Property Management software is een opmars aan het maken. Guesty is verreweg de grootste in zijn categorie. Het is speciaal gemaakt voor woningeigenaren die graag hun woning aanbieden op meerdere platforms tegelijk zoals Airbnb, Booking, Agoda, Expedia, Tripadvisor, etc. Guesty verzorgt alle stromen tussen de verschillende platforms en managed bijvoorbeeld de bezetting. Door zulke software zal het aanbod overal steeds meer hetzelfde worden. Het is belangrijk voor Airbnb om hosts een unieke en speciale ervaring te geven die ze niet kunnen krijgen via andere platforms.

Management (cultuur)

Zoals je misschien hebt kunnen afleiden uit de sectie geschiedenis, waren de mede-oprichters Brian Chesky, Joe Gebbia en Nate Blecharczyk geen ervaren ondernemers of managers. Alle drie waren ze voor het eerst begonnen met ondernemen, met uitzondering van Gebbia's undergrad-gedoe met Critbuns, die een zacht schuim kussen ontwierp om iemands stuitje te beschermen tijdens langdurig zitten.

Chesky en Gebbia waren ontwerpers vanuit hun opleiding aan de RISD, terwijl Blecharczyk computerwetenschappen studeerde aan Harvard. Hij heeft jarenlang de verantwoordelijkheid over de technologie gehad. Ondertussen is Aristotle Balogh de CTO van Airbnb. Alle drie de oprichters zijn nog actief bij Airbnb, Brian heeft de rol als CEO op zich genomen. Samen bezitten ze nog bijna 30% van de aandelen, ongeveer 45% van het stemrecht.

Een andere grote aandeelhouder is venture capital firm Sequoia Capital. Zij zijn voordat Airbnb naar de beurs ging al aandeelhouder geworden, namelijk in 2009. Je kan wel zeggen dat zij een aardige return hebben gemaakt.

Verder krijgt de CEO Brian Chesky een positieve rating op Glassdoor. Alles boven de 4 is goed, 4,5 is excellent. Hij kan wel gezien worden als een goede CEO voor zijn werknemers. Momenteel heeft Airbnb meer dan 6.000 werknemers verspreid over de hele wereld. Al zit het grootste gedeelte van het personeel in Amerika.

De laatste jaren is Airbnb voornamelijk bezig geweest om in en rond het management zwaargewichten aan te trekken. Dat is vrij aardig gelukt met Catherine Powell als Global Head of Hosting van Disney, Aristotle Balogh als CTO van Google en Yahoo, en Dave Stephenson als CFO van Amazon.

Het belang van ‘design thinking’ is in het bedrijf gedrukt. Vanaf het begin beschouwden Chesky en Gebbia zakelijke problemen als een reeks ontwerpuitdagingen. Toen hun huisbaas de huur met 25% verhoogde, probeerden ze de vraag te beantwoorden: "Hoe kunnen we hieruit komen?" Het antwoord betrof drie luchtbedden en een ontbijt, zoals hierboven omschreven. Een nog groter ontwerpprobleem was om gasten comfort te geven in het huis van een vreemde. Hier was de oplossing gebaseerd op het creëren van vertrouwen door middel van profielen, wederzijdse beoordelingen, berichten en betalingen.

Dit mensgerichte ontwerp blijft de sleutel tot de benadering van het management. In een podcast van 2018 zei Chesky:

“Algorithms are really good at optimizing one or two metrics. If you're trying to balance between multiple stakeholders, you'll need a lot of human intervention.”

De reactie van het bedrijf op covid illustreert deze zorgvuldigheid waarmee Airbnb zijn belanghebbenden behandelt. Terwijl de inkomsten een duikvlucht namen en honderden miljoenen aan onkosten werden verlaagd, zette Airbnb een noodfonds van $250 miljoen opzij voor hosts. Hierdoor wordt nogmaals duidelijk hoeveel focus Airbnb heeft op hun hosts.

Innovatie zit in de kern

Vanaf de start zijn ze constant bezig om dingen te verbeteren of iets nieuws te ontwikkelen. Ze hebben door de jaren heen extreem veel geprobeerd. Zo hebben ze geprobeerd: luxury, bouwen van hotels, experiences in de vorm van trips, dining, boeken van vliegtickets, custom design tiny homes, super host, eigen magazine, etc. Maar ook om andere markten in te gaan om de total addressable market (TAM) uit te breiden, hoewel dat tot op heden nog niet echt gelukt. Dit doen ze om alvast vooruit te lopen op de waardering. Hierdoor moet je Airbnb ook waarderen voor de markt waar ze alleen nu in actief zijn.

Alle innovatie die wel geslaagd is, heeft direct betrekking op de core: het boeken van een woning. Wat bijvoorbeeld wel heel succesvol is gegaan is instant booking, payments throughout the platform, messaging through the platform en het two-sided review systeem. Ze zijn dus extreem innovatief maar niet goed genoeg om ook een nieuwe markt aan te boren. Dit is eigenlijk wel vergelijkbaar met Facebook, Spotify en Netflix. Het laat maar weer zien hoe lastig het is om uit te breiden naar nieuwe markten zoals Amazon, Google, Microsoft en Tencent wel is gelukt.

De waardering (financiën)

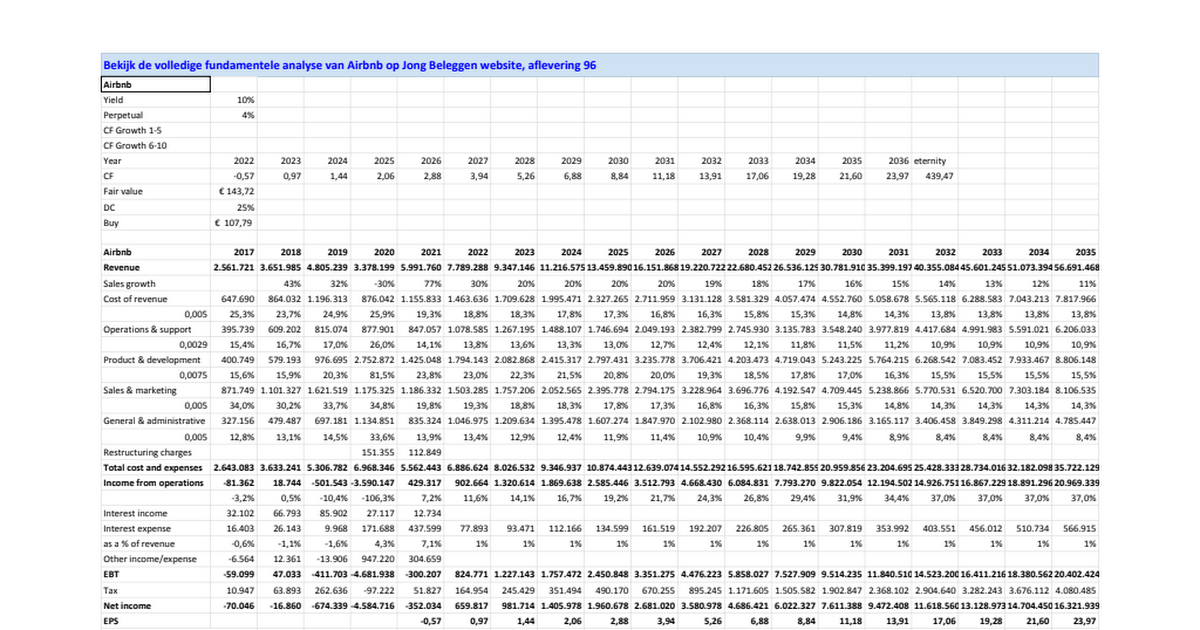

Eerst maar even de basics. Er zijn twee soorten “omzet”. De echte revenue, dat zijn de fees die Airbnb int voor de service. Ook is er Gross Booking Value (GBV), dat is de totale waarde van verkochte nachten. De GBV in 2021 was $46,9 miljard en de omzet $6 miljard.

Verder valt op dat er veel cash is: $8,3 miljard. Dat is ruim $12 cash per aandeel. Het is wat mij betreft niet op te tellen bij de waardering. Het geld stroomt nog niet binnen bij Airbnb en het is aannemelijk dat er de komende jaren geld nodig is voor overnames. Verder is het eigen vermogen ca. $4,8 miljard en is er een schuld van $2,0 miljard. Al met al allemaal erg gezond en verder niet zo veel spannends over te vertellen.

Als we kijken naar de adjusted cijfers van Airbnb kunnen die gelijk de prullenbak in. Stock based compensation (SBC) is enorm hoog bij Airbnb. Dat is niet erg, maar als ze dat niet meenemen in de adjusted ebitda dan is dat cijfer voor mij nutteloos. SBC zijn gewoon kosten, want nu betaal je mensen nog met aandelen, maar als je dat niet meer doet willen ze dollars.

Revenue

De afgelopen jaren is de groei ca. 25% per jaar geweest. Daar zat weliswaar een coronajaar tussen, maar uiteindelijk verwachten ze voor 2022 een groei van 30%. Daardoor is er vanaf 2017 een CAGR van ca. 25%. Een afvlakkende groei is ook vrij logisch. Airbnb is in veel markten inmiddels heel bekend en moet langzaam meer business naar zich toe trekken door meer hosts naar het platform te brengen. Dat gaat vermoedelijk niet met meer dan 20% omzetgroei per jaar. De groei moet uit nieuwe markten komen, maar die maken verhoudingsgewijs een steeds kleiner deel uit van de gehele omzet. Ook analisten verwachten een jaarlijkse groei van ca. 20% na 2022.

Het is lastig voorspellen hoeveel omzetgroei Airbnb gaat krijgen uit z’n nieuwe producten en diensten. Het voordeel is wel dat ze over een paar jaar over een extreem groot host- en klantenbestand beschikken aan wie ze dit kunnen aanbieden. Dat de groei nog lang doorgaat vind ik erg aannemelijk, maar ook die 20% gaat waarschijnlijk na een aantal jaar afvlakken. Nieuwe producten en diensten gaan een beetje optellen bij bestaande boekingen en fees maar gaan niet snel een opbrengst verdubbelen van een host of gast.

Beetje bij beetje gaat de omzetgroei afzwakken. Vanaf 2027 tot 2036, van 20% tot 10%, in gelijke stappen van 1% per jaar. Koffiedik kijken? Zeker. Maar we moeten ergens vanuit gaan en aannemen dat een bedrijf 15 jaar lang meer dan 20% groeit is heel onrealistisch, het zijn echt de happy few die dit voor elkaar krijgen. Met name als de schaal groot wordt is hard groeien getalsmatig gewoon lastig. Bij deze groei-uitgangspunten is Airbnb in 2030 al uitgegroeid tot een bedrijf met 30 miljard omzet. Ter illustratie, dan moet er een gross booking value zijn van meer dan 300 miljard. De gehele toerisme industrie wereldwijd heeft een waarde van $1.600 miljard. Nu weet ik wel dat Airbnb ook buiten de toerisme-industrie geld kan verdienen, namelijk met wonen... Het gaat om het gevoel van “orde grote”. Heel veel meer omzet zou ik er dus niet in durven gooien.

Cost of Revenue

Dit zijn de kosten om überhaupt boekingen te kunnen laten plaatsvinden. Payment kosten, hostingkosten voor het platform en afschrijvingen op ontwikkelde software of overnames. Het lastige is dat hier nauwelijks vergelijkingsmateriaal van is bij andere bedrijven. Booking heeft slechts een beperkt deel van de omzet waar ze de payment zelf uitvoeren. Daarnaast splitsen ze de kosten heel anders dan Airbnb.

Verder is het niet alleen een kwestie van schaalvoordelen. Hier speelt ook de prijs per nacht een grote rol. Afgelopen tijd is dit bedrag fors opgelopen tot boven de $150 en dat betekent meer marge voor Airbnb. Als het aanbod toeneemt is het de vraag of dit tarief blijft stijgen. Met name voor langere verblijven zakt het bedrag. We hebben nog weinig zicht op hoe hier qua vraag, aanbod en prijsvorming balans gevonden gaat worden.

Ook zit er nog een rem op het bedrag dat Airbnb kan innen voor een boeking. Het moet niet uit verhouding raken want dan haken hosts of gasten af. De pricing power is wat dat betreft beperkt omdat men nu al naar de servicekosten kijkt als enorm hoog. Ook wil je je moat niet weggeven door ‘teveel’ te vragen.

In 2021 was de Cost of Revenue (COR) 19%. Het deel payment is 1,8% van de GBV, dat is inclusief de chargebacks. Payment is daarmee bijna 3/4 van de COR. Het overige deel is vooral hosting en afschrijvingen op software. Bij elkaar ongeveer 4,5% van de omzet. De verwachting is dat dit door de jaren heen gunstiger wordt maar beter dan ca. 14% zou ik het niet willen maken. Heel veel aanleiding hebben we daar niet voor namelijk. Daarvoor moet het payment gedeelte al onder de 1,5% zakken ten opzichte van GBV en de kosten voor hosting en software onder de 2,5%. Daarnaast gaat Airbnb uiteindelijk uitbreiden naar andere bronnen van omzet. Daar gaat het waarschijnlijk concurreren met andere partijen en moet het marktaandeel winnen. Dat gaat geen ‘makkelijke’ omzet zijn en bovendien minder lucratief.

Operations & Support

Operations and support (O&S) bestaat vooral uit personeelskosten of kosten voor derden voor support via telefoon, mail en chat aan hosts en gasten. Ook vallen hier de kosten voor ‘host protection’ onder. Dat is een belangrijke omdat Airbnb hier zwaarder op in zet. Onlangs is AirCover ingevoerd, dat is een soort verzekering voor van alles wat tegen kan zitten als je je huis verhuurt. Bijvoorbeeld de kosten voor een uitgebreide schoonmaak omdat huurders er een bende van hebben gemaakt. Op dit soort services en gemakken gaat Airbnb steeds verder ontbreiden. Ze willen het zo eenvoudig en makkelijk mogelijk maken voor hosts. In de earnings call zeggen ze er dit over:

“We expect that operations and support expense will continue to increase on an absolute dollar basis for the foreseeable future to the extent that we continue to see growth on our platform. We also expect operations and support expense to increase in the near term as a percentage of revenue, as we had made investments in trust and safety programs and scaled our frontline community support staff in preparation for the travel rebound. We are also investing in the near-term in initiatives to reduce customer contact rates and improve the operational efficiency of our operations and supportorganization, which we expect will decrease operations and support expense as a percentage of revenue over the longer term.”

Als de kern van je businessmodel de ondersteuning aan hosts is, dan kan je hier geen enorme leverage creëren. Daarvoor het is strategisch belang te groot. In 2021 was het ca. 14% van de omzet. Op lange termijn is 11% wat mij betreft reëel. Dat betekent dat er nog enig schaalvoordeel mogelijk is. Met name omdat veel support geautomatiseerd kan worden. Die 11% is ook terug te zien in de analyse van bijvoorbeeld Morningstar. Die hebben het vergeleken met de kostenbasis voor de hotelindustrie. Een deel van die industrie is vergelijkbaar omdat veel hotelketens een franchisedeel in hun businessmodel hebben. Dat deel is enigszins vergelijkbaar met Airbnb omdat je dan ook alleen de schil bent en de rest van het hotel zelf ligt. Morningstar gaat wel uit van een hoger percentage voor Airbnb omdat het strategisch belangrijker is dan voor hotelketens. Hotelketens hebben meer het strategisch belang van goede ervaringen van de gast in het hotel. Bij Airbnb is dat geen focus.

Sales & Marketing

Sales and marketing (S&M) bestaat met name uit kosten om de merknaam te promoten, onder andere personeelskosten maar ook kosten voor referrals en coupons. De algemene verwachting van het management is dat het percentage S&M ten opzichte van de omzet op lange termijn zakt. Er zijn geen concrete targets afgegeven. De analisten consensus is ca. 18%.

Ik denk zelf dat dit aan de hoge kant is. De omzet is op enig moment dusdanig groot dat op veel plekken marketing beperkt kan blijven. Het meeste verkeer (91%) komt direct bij Airbnb terecht, daarvoor is weinig nodig qua marketingkosten. Wanneer Airbnb eenmaal “ingeburgerd” is in een land dan is het gelijk “de top of mind” brand. Airbnb heeft wat dat betreft ook een sterke moat. Het aanbod en de schaal zijn voor een dergelijk platform extreem belangrijk. Het feit dat het platform two-sided is maakt dat de moat niet zomaar weg valt. Aanbieders komen op gasten af en gasten zoeken op de plek van het grootste aanbod. Dat aanbod is heel uniek. Spotify koopt bij vier partijen in en heeft daardoor nagenoeg alle muziek op aarde te pakken. Airbnb heeft miljoenen leveranciers.

Mijn inschatting voor S&M ligt rond de 14%. Wellicht houdt men bij Airbnb rekening met de marketing percentages van bijvoorbeeld Booking.com. Daar is het 30-35%. Alleen gaat het geld daar vooral naar kosten voor zoekmachines (12 miljard per jaar), referrals en affiliates. Dat is niet één kostencategorie van booking.com, dat zijn de grootste drie, van de vijf! Deel 4 en 5 zijn de restposten zoals online en offline branding. Laat dat nou net het enige waar Airbnb nog geld aan gaat uitgeven. Het is heel aannemelijk dat Airbnb minder dan de helft van de marketingkosten gaat maken ten opzichte van Booking.com. De komende jaren ligt het echter nog hoog omdat Airbnb nog aan het uitbreiden is naar nieuwe landen. In de laatste earnings call zegt de CFO er dit over:

“But what we're seeing is great success in the brand marketing that we did last year, and we're going to be expanding it to more countries. And so, to the extent that we expand into additional countries, there'll be some incremental more brand marketing spend in this year. But you're right. Once we're penetrated in most of the countries around the world, we can see more leverage because it becomes more of a fixed cost, and as you grow revenue, we can kind of grow revenue out above the marketing. I just – we don't expect to see that additional leverage in 2022, but we could see it in 2023 and beyond.”

Product & Development

Feitelijk is dit de research en development (R&D) afdeling, ze noemen het alleen anders. Doorgaans zie je bij techbedrijven een percentage van 10-15%. Dat is een beetje afhankelijk van de groeifase van het bedrijf en de aard van het bedrijf. Airbnb zit in 2019 op 20% en in 2021 op 23%. Daar zit wat vertekening in omdat Airbnb ook toen het tegen zat door de coronacrisis, volop is doorgegaan om deze uitgaven op te schalen. Ze geven zelf wel aan dat de P&D uitgaven langzamer gaan groeien dan de omzet. Dat betekent dat we hier op korte termijn, twee à drie jaar, al leverage kunnen gaan zien. In de laatste earnings call vertelden ze dit erover:

“And on the product development expenses, again, we're growing our product development expenses more slowly than we're growing revenue.”

Airbnb heeft veel optionality en daardoor zullen deze investeringen op relatief hoog niveau nog heel lang doorgaan. Ik verwacht voor de lange termijn, tien tot vijftien jaar, geen percentage onder de 15%.

General & Administrative

General & administrative (G&A) zijn zoals gebruikelijk de overheadkosten die helemaal niks met de business te maken hebben maar waarmee je ook niet zonder kan. Het gaat dan om de administratie, het management, juridische zaken, etc.

Doorgaans zie je dat efficiënte bedrijven dit terug kunnen dringen tot ca. 5% van de omzet. Bij Airbnb denk ik niet dat ze dat gaan halen. Ik verwacht dat ze altijd zwaar moeten blijven leunen op met name de juridische afdeling. Wonen en verblijven is een typisch maatschappelijk onderwerp en dan krijg je veel bemoeienis van overheden. Dat zie je de afgelopen jaren ook in Nederland gebeuren, waar in sommige steden Airbnb of algemene verhuur al aan voorwaarden worden gesteld. Maar ook het ondersteunen van de uitbreidende supportdiensten voor de hosts blijft geld kosten. Airbnb is wat mij betreft leunt qua type organisatie echt op ondersteuning.

Op dit moment is het percentage ca. 14% van de omzet. Op de lange termijn is het heel reëel dat het terug zakt. Een percentage van 8 à 9% van de omzet lijkt realistisch. Je ziet 10% namelijk vaak bij de wat traditionelere middelgrote bedrijven op de beurs. Ahold zit iets boven de 5% maar dat is op een omzet van bijna 80 miljard. Daar zit Airbnb nog lang niet. Veolia zit op 10% en met een omzet onder de 30 miljard. Het zijn slechts een paar voorbeelden. Maar Airbnb haalt de komende vijftien jaar niet de 5%. Onder de 10% is echter wel heel haalbaar.

Fair value

Als we dit dan allemaal doorrekenen voor de komende vijftien jaar, hoeveel is Airbnb dan ‘waard’? Even de uitgangspunten op een rijtje met het vertrekpunt van 2021 tot 2036:

- De omzet stijgt 1 jaar met 30% en daarna met 20%, geleidelijk afnemend naar 10%;

- De cost of revenue (COR) gaat van 19% naar 14%;

- Operations & support (O&S) gaat van 14% naar 11%;

- Sales & marketing (S&M) gaat van 20% naar 14%;

- Product & development (P&D) van 23% naar 15%;

- General & administrative (G&A) van 14% naar 9%;

Verder rekenen we met 1% aan interest expenses ten opzichte van de omzet, en 20% belasting. Voor de details kan je altijd de sheet erop naslaan. Daar staat alles exact in.

De fair value? $144. De koers is ca. $160 (11-04-2022). Als ons toekomstplaatje ongeveer klopt dan kan je stellen dat Airbnb nu te duur is. Wat het in ieder geval aantoont is dat er nog heel veel omzet bij moet om de huidige koers te rechtvaardigen. Die omzet moet dan ook nog enorm winstgevend zijn. Uiteindelijk rekenen wij met een EBIT marge na tien jaar van 37%. Ter vergelijking: dat is bijna de marge van Microsoft (42%) en Meta (40%) en boven de marge van Alphabet (30%). Met een EBIT marge van 37% gaan we uit van een free cashflow (netto) marge van 29%. Dit komt in de buurt van de marges die Booking pre-covid haalde.

Ik vind het plaatje realistisch maar geen zekerheid. Ik vind het risico namelijk relatief groot. Als er ergens een kink in de kabel komt dan stort het waarderingsplaatje in. Stel dat de omzet niet kan groeien tot de 60 miljard waar wij rekening mee houden maar tot 40 miljard, gewoon omdat er een plafond is in de markt, dan zakt de waarde al naar $100. Als de EBIT marge niet 37% wordt maar 20% (wat nog steeds een uitstekende marge is, Amazon heeft bijvoorbeeld 5%), dan zakt de waarde naar nog geen $90.

Risico’s, kansen & fantasie

Remote werk heeft een vlucht gekregen post-corona. Het is aannemelijk dat deze trend stand houdt. Er zijn al diverse bedrijven die geen kantoren meer hebben, in ieder geval niet in de traditionele vorm, waarbij je 's ochtends binnenkomt, werkt en aan het eind van de dag de deur uitgaat. Het is allemaal niks nieuws overigens. Vijftien jaar geleden begonnen we met thuiswerken en tien jaar geleden zag je kantoorconcepten veranderen naar een nieuwe manier van werken. We zitten nog middenin de ontwikkeling van anders werken en hoe minder we op kantoor aanwezig moeten zijn hoe meer we op andere plekken kunnen zijn. Dat kan op een Airbnb-locatie zijn. Veel mensen kunnen al overal leven en hun ‘vaste’ baan uitvoeren.

Er zijn diverse cross-sell mogelijkheden. De meest voor de hand liggende zijn het verkopen van vliegtickets, autoverhuur, tickets voor events, etc. Maar dit is een lastige stap die niet heel eenvoudig veel geld oplevert.

Daarentegen zijn er ook mogelijkheden die wellicht wat minder snel eruit springen. Lokale schoonmaakdiensten aanbieden aan de host bijvoorbeeld. Schoonmakers kunnen zich aanmelden en een host kan hen inhuren wanneer gasten uitchecken. Dit kan zelfs volledig geautomatiseerd verlopen waarbij de host geen actie hoeft te ondernemen. Soort van vooraf alle schoonmaak inkopen eigenlijk. Hetzelfde kan je bedenken voor onderhoud en klussen. Of fotografen of interieuradviseurs. Niet in dienst van Airbnb, maar als match op het platform.

Airbnb meubels? Misschien nog verder gezocht, maar wie weet. Als ze precies weten wat lang mee gaat. Of wat gasten het fijnst vinden...

Het punt is dat je miljoenen hosts en honderden miljoenen klanten hebt. In die massa is een kleine toevoeging met een kleine marge al snel heel veel geld.

Risico’s

Elk bedrijf kent risico’s, zeker ook Airbnb. Om te beginnen zijn er natuurlijk de risico’s die het competitief voordeel verminderen of wegnemen. Momenteel staat Airbnb bekend om haar unieke aanbod van woningen. Langzaam ontstaat steeds meer overlap tussen alle verschillende partijen zoals Booking, Expedia en Vrbo. Dit is zeker een zorg voor Airbnb omdat hierdoor het aanbod niet meer uniek is. Vanaf dat moment kan je alleen nog maar concurreren op prijs. Airbnb realiseert dit maar al te goed en zet volledig in om hosts het naar hun zin te maken.

Dat Airbnb veel baat heeft bij hosts die uniek zijn op Airbnb, betekent nog niet dat de hosts dat ook hebben. Het is goed in te beelden dat een host niet volledig afhankelijk wil zijn van één platform. Helemaal niet als je leunt op het inkomen dat het genereert. Dan zet je graag je woning op meerdere platforms. Hierdoor wordt het aanbod op Airbnb minder uniek.

Niche platforms komen steeds meer op zoals eerder al gezegd Natuurhuisje.nl. Deze websites kunnen net iets gerichter het platform inrichtingen waardoor het zoeken op specifieke wensen beter is. Extra risico erbij is dat het unieke aanbod steeds meer van Airbnb af gaat.

Als je in Amsterdam of een van de andere grote steden woont hoor je ook vaak negatieve geluiden over Airbnb. Woningen worden speciaal aangehouden om het hele jaar te verhuren via Airbnb en dat bevordert niet de leefbaarheid in de stad. Steeds meer overheden en gemeenten reguleren daarom actief wat er verhuurd mag worden aan short stay. Als bewoner van een stad vind ik dat een goede ontwikkeling. Airbnb moet wel dealen met de specifieke regels per stad of land. Dat vergt veel juridische aandacht en kosten. Ook zullen we ongetwijfeld vaker verplicht worden om data af te staan.

De groei loopt tot slot al jaren terug. Nou is dat niet zo gek wanneer een bedrijf steeds groter wordt. Momenteel is Airbnb wel geprijsd alsof ze nog tien jaar met 20% per jaar gaan groeien. Ze hebben niet een heel goed trackrecord in het ontwikkelen van nieuwe vormen van omzet. Aan de ideeën en innovatiekracht ligt het niet, het is alleen nog niet gelukt. Het is wel een risico dat Airbnb niet de huidige TAM kan uitbreiden.

Conclusie

Voor mij is Airbnb een heel mooi bedrijf, met veel innovatie en een sterk management. Ik geloof dat Airbnb ook op lange termijn succesvol is. Ik heb wel vraagtekens bij de moat en de verwachtingen die de markt heeft van Airbnb. De groei gaat niet zonder slag of stoot verwacht ik. De komende jaren gaan ze last krijgen van andere partijen die (deels) hetzelfde gaan aanbieden. Overheden gaan zich bemoeien met de komst van Airbnb in het beleidsveld van wonen. Maatschappelijk gezien is dat ook terecht wat mij betreft.

Ik geloof ook dat Airbnb uiteindelijk een stabiel defensief aandeel kan worden. Het heeft een super goede hedge tegen inflatie en door de aanwezigheid in heel veel landen is het beperkt gevoelig voor lokale invloeden. Als de long stays een groter deel van de omzet worden en er worden nog aanvullende services of producten verkocht dan wordt Airbnb alleen maar robuuster.

Zoals met alles is een goed bedrijf de ene helft van de beslissing, de andere is prijs. Dat is echter nog geen no-brainer voor mij. Als de koers onder de $105 dollar zakt overweeg ik een aankoop. Dat doe ik ook als de komende jaren de groei versneld en er een aantal innovative producten worden ingevoerd waardoor het meerjarige perspectief rooskleuriger wordt.

Wat ik ook merk is dat ik veel leer door het analyseren van dit soort bedrijven. Er zitten steeds weer nieuwe inzichten bij, net als bij Spotify. Het zijn ook lastige bedrijven om ‘echt’ te doorgronden. Hoe eenvoudig ze er als product ook uitzien des te ingewikkelder zijn de nuances in het verdienmodel, de markt, de moat, etc. Bedrijven als Ahold, Berry Global, Veolia, Kion en Smurfit Kappa begrijp ik veel sneller omdat ik die al eerder hebben vergeleken en geanalyseerd dus ik snap snel hoe alles in elkaar steekt. Bij Airbnb en Spotify is dat anders omdat ze wat nieuwer zijn, maar vooral omdat ik ze ken als consument. Dat geeft een andere blik dan wanneer je als belegger kijkt.

Bronnen of verder verdiepen

- Boeken zijn voor mij toch wel dé manier om een bedrijf echt goed te leren kennen. Ook over Airbnb zijn er boeken geschreven. Wij hebben het boek The Airbnb Story van Leigh Gallagher gelezen. Het boek is ook in het Nederlands vertaald.

- De prospectus voor de beursgang van Airbnb in 2020. Deze staat vol met informatie over de beursgang, de historie, de markt en de financiën. Zeker een aanrader om te bekijken omdat de beursgang nog niet zo lang geleden is.

- De kwartaalresultaten en de earnings transcripts vind je op de investors relationship pagina. 2021 is het eerste volledige jaar dat per kwartaal gerapporteerd is.

- Booking.com is de grootste concurrent van Airbnb. Het is zeker de moeite waard om ook het jaarverslag 2021 te lezen. De verschillen in marketingkosten vallen direct op.

- Podcast blijft een goede manier om meer te leren over het bedrijf en cultuur. Ben Gilbert en David Rosenthal van Acquired FM gaan samen in gesprek over Airbnb. Van de oprichting t/m de beursgang.

- Brian Chesky is te gast geweest in meerdere podcasts. Een paar zijn zeker de moeite waard om te luisteren: Masters of Scale with Reid Hoffman, How I Built This with Guy Raz en How To Start A Startup by YC.

- Byrne Hobart heeft een eigen Substack waar hij regelmatig schrijft over beleggen. December 2020 heeft hij een analyse geschreven over Airbnb om het meer te begrijpen.

- Mauricio Prieto, ondernemer en technology consultant heeft een mooie uiteenzetting gemaakt tussen de verschillen van Airbnb en Booking.

- Voor de Economic Policy Institute heeft Josh Bivens een onderzoek gedaan naar karakteristieken van de “The sharing economy”. Airbnb kan natuurlijk niet ontbreken, ook zij moeten gewoon belasting gaan betalen.

- De CEO Brian Chesky heeft een presentatie gegeven op Airbnb Open in 2016 waarbij hij een nieuw onderdeel lanceert, namelijk Trips. Trips is een functionaliteit waar homes, experiences en places onder vallen. Het idee was om ook flights en services toe te voegen maar dat is door corona niet van de grond gekomen. Dit onderdeel draagt nog niet echt bij aan de omzet, het wordt ook nog niet uitgesplitst in de jaarrekening.

- Brian Chesky (founder & CEO) is vrij actief op Twitter en gaat ook regelmatig het gesprek aan om Airbnb als platform te verbeteren. Recent heeft hij een tweet geplaatst waarbij hij vraagt hoe Airbnb verbeterd kan worden. Het geeft een mooi inkijkje in de cultuur.

- David Trainer heeft op Seeking Alpha een analyse gedeeld waarbij hij vooral de negatieve kanten van Airbnb als belegging aanstipt.

- Om het evenwicht te bewaken heeft Andres Cardenal ook een artikel geschreven op Seeking Alpha maar dan vanuit een meer bullish perspectief: Airbnb, being Greedy When Others Are Fearful.

- Door een simpele Google search (tip van Guido uit de Jong Beleggen Community) is het ook eenvoudig om research rapporten te lezen van andere beleggers zoals PhillipCapital, Left Brain Investment Research en Luiss University (Gabriele Cergol).

Vriend van de Show & PDT

Hier een oproep aan alle luisteraars die nog geen Vriend van de Show zijn of direct abonnement hebben bij PDT. Momenteel zijn maar 1/10 van de luisteraars Vriend van de Show, 9/10 luistert lekker mee zonder ons te supporten. Dat is helemaal prima! Je zou ons wel enorm helpen om met ons te delen waarom je nog geen Vriend van de Show bent. Mogelijk mis je nog iets of weet je niet precies wat je er voor terug krijgt? Laat het ons weten, zodat wij onszelf kunnen verbeteren!

We hebben een simpel formulier gemaakt waar je feedback kan achterlaten. Het zijn twee meerkeuzevragen, het kost je hoogstens 30 seconden om in te vullen. Je mag mij natuurlijk ook altijd een berichtje sturen via Instagram.

Toch wel nieuwsgierig naar PDT?

Ga naar PortfolioDividendTracker.com en probeer PDT een weekje gratis. Binnen zeven dagen toch niet tevreden? Dan kun je kosteloos opzeggen. Je abonnement wordt geannuleerd en wij brengen geen verdere kosten in rekening. No questions asked!

Nieuws

Hoogste inflatie sinds april 1976

De inflatie, of de mate waarin het leven duurder wordt, kwam in maart uit op 9,7%, meldt het Centraal Bureau voor de Statistiek (CBS). Dat is fors meer dan de 6,2% in februari en het hoogste niveau in 46 jaar. Vooral de stijgende energieprijzen droegen bij aan de hoge inflatie.

Omdat de rekenmethodes van alle Europese landen licht verschillen, heeft Eurostat zijn eigen methode om alle landen met elkaar te kunnen vergelijken. Volgens die berekening kwam de Nederlandse inflatie uit op 11,9%. Volgens de CBS-berekening komt de inflatie in maart dus net niet boven de 10% uit, maar staat ze wel op het hoogste niveau sinds april 1976. De fors stijgende energieprijzen hebben daar het belangrijkste aandeel in.

Inflatie in perspectief

De Rabobank komt regelmatig met een inflatierapport. Helemaal in deze tijd is het extra relevant om meer inzicht te krijgen in de inflatiecijfers, in het bijzonder wat de oorzaak daarvan is. In onderstaande afbeelding kan je goed zien dat de inflatie historisch hoog is en dat de stijging voornamelijk komt van energie en brandstof. Iedereen begrijpt waarom energie en brandstof nu historisch hoog is, deze situatie is natuurlijk niet houdbaar. Uiteindelijk zal het normaliseren, wat je ook kan terug zien in de geschiedenis.

De Rabobank gaat momenteel nog uit van een kortstondige verstoring van de internationale handel. Richting het einde van het jaar nemen ze aan dat de prijzen van energie, voedsel en grondstoffen op de wereldmarkten weer zullen zakken. Al met al houden ze wel rekening met een inflatie van boven de 4% tot en met november. De inflatie zal gaan normaliseren richting een historisch gemiddelde vanaf 2023.

Rente moet omhoog!

Het effectief rendement op de Nederlandse tienjarige staatsobligatie is voor het eerst sinds de zomer van 2015 weer boven de 1% uitgestegen. Beleggers eisen een hogere vergoeding nu de Europese Centrale Bank het beleid wil gaan verkrappen om daarmee de ontsporende inflatie een halt toe te roepen. Begin december vorig jaar stond er nog -0,26% op het bord.

De stijgende rente heeft effect op de gehele markt, vooral aandelen waarvan de winsten ver in de toekomst liggen, hebben het zwaar. Bedrijven waar de winsten in het nu behaald worden, de zogenaamde waardeaandelen, zijn nu erg in trek.

In Amerika lopen ze als gewoonlijk voor op Europa. De financiële markten verwachten nu dat de Fed dit jaar met nog 175 basispunten zal verkrappen. Dat zet ook druk op de rentes in de eurozone, maar die zit volgens ECB-president Christine Lagarde in een heel andere situatie. Uiteindelijk zal de rente ook in Europa wat omhoog gaan. Door de onrustig in Oost-Europa en de vele schulden van het Zuiden is het wel lastiger.

Portfolio

Verkocht: Koninklijke Ahold Delhaize

Koninklijke Ahold Delhaize heb ik verkocht voor 30,35 euro. Dit jaar is het aandeel meerdere keren over de 30 euro heen gegaan. Elke keer viel het weer terug, op 21 februari zelfs naar 26 euro. Daar baalde ik wel van omdat mijn berekende fair value 30,62 euro is. Vanaf dat moment had ik besloten om Koninklijke Ahold Delhaize te verkopen wanneer het fair value aantikte. Iets meer discipline is wel goed voor mij.

Mijn eerste aandeel heb ik gekocht op 3 maart 2020 voor 21,93 euro. In de afgelopen twee jaar heb ik meerdere keren op de weg omhoog bijgekocht. Het totale rendement (inclusief dividend) is 33,29%. Mijn onderdeel value in mijn portfolio wordt steeds kleiner. Ik ga nu op zoek naar een nieuw aandeel in deze strategie.

Portfolio waarde: € 251.500

Volgende week gaan we het hebben over 'Het perspectief van de AFM (met Tom Smiers)'. Rest ons nog een ding: Investeer in je kennis! En beleg met beleid.

Word Vriend

Vind je het leuk om ons te steunen als onafhankelijke podcast, gebruik te maken van en mee te denken met de Portfolio Dividend Tracker? Voor € 6,25 per maand krijg je toegang. Zeven dagen gratis proberen!

► Doe mee met Jong Beleggen: PortfolioDividendTracker.com

Pim's portfolio

► Bekijk mijn volledige aandelenportfolio: Portfoliodividendtracker.com/jongbeleggen

JB updates op Instagram

► @JongBeleggen op Instagram: Instagram.com/jongbeleggen

Dennis' portfolio

► Bekijk mijn volledige aandelen portfolio: Portfoliodividendtracker.com/dennis